Kirjanpitoon / kirjanpitäjälle lähetetään kausittain oheiset tilierittelyt kirjattavaksi muuhun seuran kirjanpitoon. Tilierittelyjen liitteenä on oltava luettelo/listaus tapahtumista.

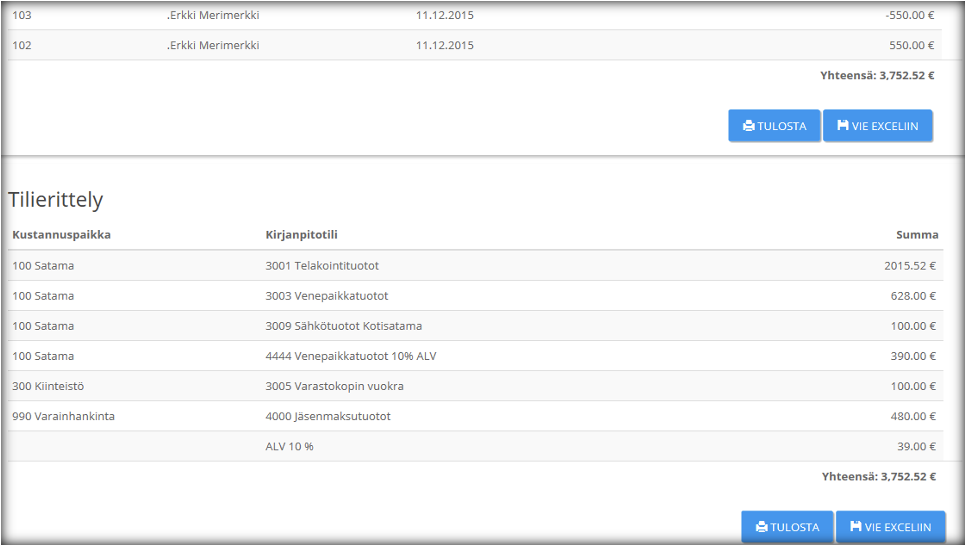

5.1. Laskuluettelo ja laskutuksen tilierittely

Laskuluettelo voidaan ajaa halutulta ajalta kirjanpitoa varten.

Luettelosta on ajettavissa listaukset PDF tiedostona tai ne voidaan viedä excel taulukkoon jatkokäsittelyyn. Listauksen loppuosaan tulee tilierittely kustannuspaikoittain ja kirjanpidontileittäin samalta ajalta.

Huomioithan että laskuluettelon ja laskutuksen tilierittelyjen loppusummat ovat samat.

Laskuluettelon loppusummat ovat tehtyjen laskujen yhteissummat ja laskutuksen tilierittelyn loppusummat muodostuvat eri kirjanpidontielille kohdistuneesta myynnistä.

Kirjanpitoon viedään tuottotapahtumat Tilierittelyn kirjanpidontilitysten mukaan ja myyntisaatavat lisääntyvät Yhteissumman mukaisesti – PDF tiedosto on hyvä kirjanpidonliite molemmista listauksista.

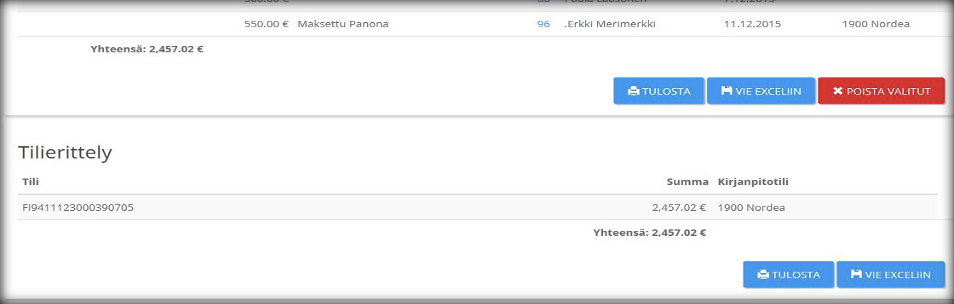

5.2. Suoritusluettelo ja suoritusten tilierittely

Suoritusluettelo ja suoritusten tilierittely on tulostettavissa, kun kaikki ko. ajanjakson laskujen suoritukset on käsitelty (kohta laskujen suoritukset 4).

On syytä aina myös tarkistaa pankin tiliotteelta, että pankkiin tulleet suoritukset vastaavat suoritusten tilierittelyssä näkyvää pankkitilin loppusummaa. Mikäli pankin tiliotteella on suorituksia enemmän, on syytä tarkistaa, onko joku suoritus jäänyt kirjaamatta Suuliin

Suorituksista ajetaan myös halutulta ajalta listaus laskuihin tehdyistä suorituksista ja saadaan suoritusten tilierittelyt. Listaukset voidaan tulostaa joko PDF tiedostoiksi tai viedä excel taulukkoon jatkokäsittelyyn.

Kirjanpitoon suoritukset viedään suoritusten tilierittelyjen mukaan ja suoritusten listaus on tälle tilierittelylle liitetiedostona. Myyntisaatavat siirtyvät pankkisaataviksi Yhteissumman mukaisesti –

PDF tiedosto on hyvä kirjanpidonliite molemmista listauksista.

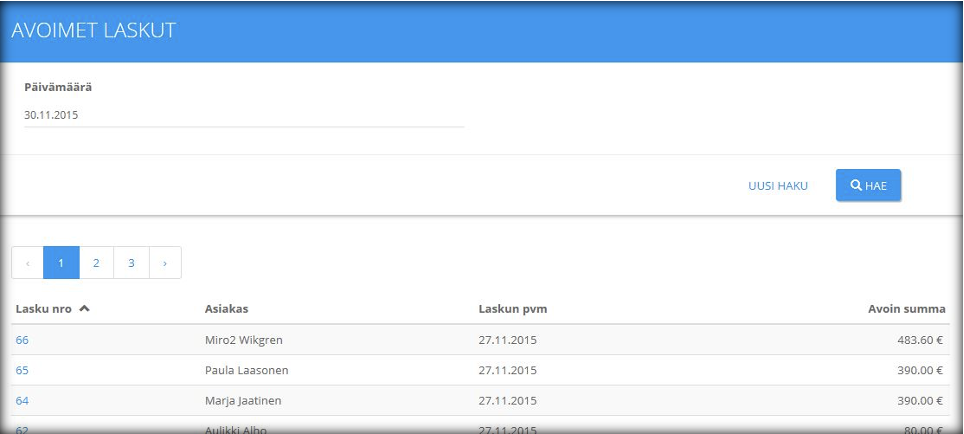

5.3. Avoimien laskujen listaus

Avoimista laskuista ajetaan listaus ajankohdan viimeisen päivän tiedoilla (yleensä kk viimeinen pvä)

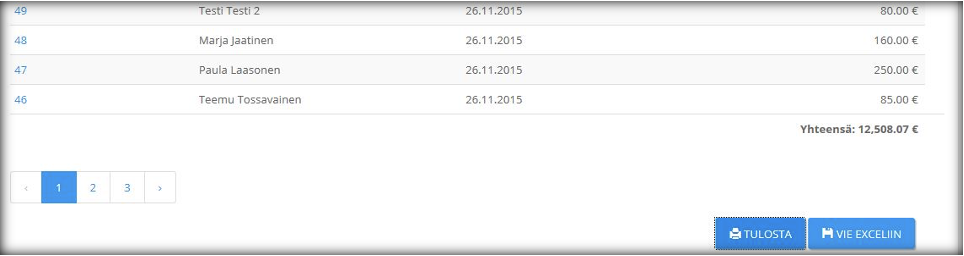

Myyntireskontran oikeellisuus voidaan varmistaa:

Edellisen kauden avointen laskujen loppusumma + laskutusmyynti – suoritukset = uusi Avointen laskujen listauksen loppusumma

Avoimien laskujen PDF listaus toimitetaan muiden reskontralistojen kanssa kirjanpitäjälle.